整理了两天张清华老师和罗威老师关于KD高档钝化的操作法则,没想到和师姐想到一起去了,师姐比我有执行力,提前把罗威老师的KD操作法则发了出来,那我就偷个懒吧,直接粘在一起了!!!嘻嘻!!!

张清华老师KD高钝操作法则:

KD高档钝化,不要随意离场:

1、持续高钝,下位阶KD金叉向上做多买进;

2、回档不破50,金叉再向上时勇敢买进,股价会创新高;

月线与季线金叉向上时把握每次日KD金叉的买进点;

如何提早知道KD会钝化:

1、月、周KD向上,代表强势多头;

2、短线量能多头排列,30分钟高钝会进而推动60分钟高钝;

3、在成交量呈现多头结构时,日KD的再次向上时,日KD将形成高钝的最强势KD结构;

罗威老师KD高钝操作法则:

KD低档钝化 是表示前一个钝化周期结束,是寻找低点的过程,

KD高钝后,后面的量能只要能够持续多头结构,会带来一波不错的行情;

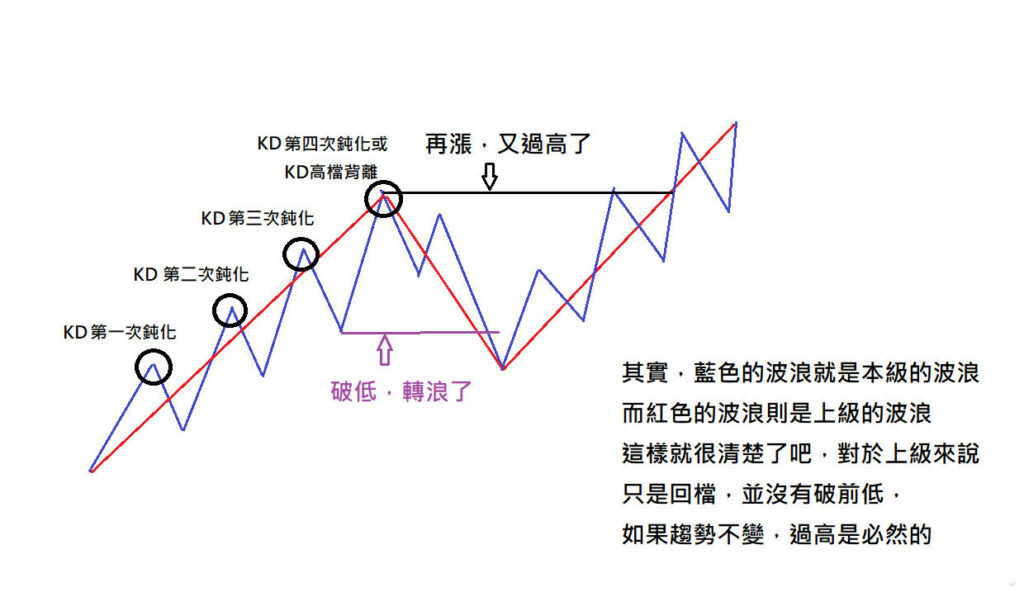

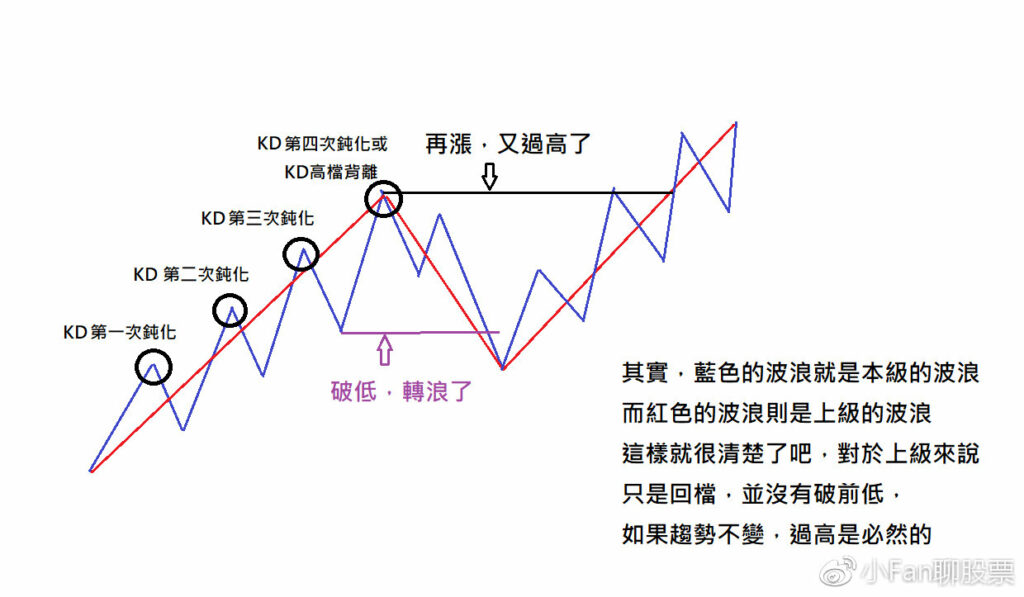

上下级数KD的关系

本级KD第一次高档钝化,带动上级KD金叉;

本级KD第二次高档钝化,带动上级KD上80;

本级KD第三次高档钝化,带动上级KD高档钝化;

本级KD第三次高档钝化结束后或是KD背离或是出现第四次高档钝化后结束钝化,进而带动上级KD高档钝化结束,代表着本级涨升波段告一段落。

https://weibo.com/ttarticle/p/show?id=2309404326702758157657

https://weibo.com/ttarticle/p/show?id=2309404328010160435849

KD钝化在本级别应用(辅以双均线判多空):

1,高档钝化结束后的回档不破低,再涨会过高;

2,低档钝化结束后的反弹不过高,再跌会破低;

3,本级别一次或二次高档钝化,是反弹波;

4,本级别三次高档钝化或三次高档钝化+一次高档背离,是趋势波;

月、周KD金叉向上,30分钟、60分钟KD高钝,一旦日线出现买进三法,往往会带来强势KD甚至钝化;

日kd要高钝需要的条件:

观察分时60分kd高钝,股价过高转浪;

量增价涨股价转强,强势反弹带动日线kd向上产生金叉,60分KD出现三次高钝(最少是两次高钝+一个高档背离)日KD就会高钝;

量一定要持续跟上!

日KD从金叉到高档钝化,15分60分的波动+钝化结构

15分二个高档钝化+一个高档背离<==>60分完成第一个高档钝化,

15分二个高档钝化+一个高档背离,分别是艾略特波浪理论的三个高点,

日KD金叉中,60分高档钝化1的回档,在15分形态属于中段整理,

形态走回档abw<==>15分级别上升趋势中一个5波8浪完成,居然有这么雷同的巧合!

15分再次二个高档钝化+一个高档背离<==>60分完成第二个高档钝化,

60分二次高档钝化<==>日线完成一个高档钝化,

日线高档钝化结束的回档,在15分级别属于中级回档,形态的表现就是空头浪的结构,

日KD金叉之后的上涨,趋势定位很重要

下级别KD钝化周期的完成+形态的过高是趋势定位的主要依据,而股价是否持续运行在布林高轨道上方则是观察KD钝化周期完成最简洁有力的视觉方法。

一个日KD从低钝到高钝的过程,60分KD会怎样的变化呢?比较常见的规则是:

1.日KD金叉<==>下级别(60分KD)可以看到第一个高钝;

2.日KD在60~80之间<==>下级别(60分KD)可以看到第二个高钝;

3.日KD高钝<==>下级别(60分KD)可以看到三次高钝或两次高钝+一个高档背离

(请注意:这规则可以使用在上下两个不同时间级别的架构,两者之间的关系可能时间上会有一两天的先后)

如果只有1,那么上级别(日线)只是B波反弹

如果只有1.2.,上一级别(日线)还是B波反弹

必须要3出现了,而且上一级别转浪了!如此才有可能将上一级别定位为趋势波

(以楼房来比喻吧:可以看成一栋楼房要有三层楼,一个高钝算一层楼,两个高钝算两层楼,一层楼两层楼都是b波,不到两层楼+顶楼加盖;或者三层楼,都不能算是楼房。这样比较形象好理解)

KD钝化操作有几个规则可循,

日KD低档钝化,60分KD金叉,这是60分级数的反弹。

60分高档钝化,日KD金叉,这是日线级数的反弹。

日KD低档钝化,循环周期(CYCLE)结束,60分KD高档钝化,日KD金叉,这是可能要做周线的反弹。

日KD高档钝化,周KD金叉,这是周线的正式反弹。

但是趋势就这么简单吗??还早还早….

日线级别出现高钝之后,此为周线的1,级别将开始往上发展,日、周同样的1.2.3步骤要再次很顺利的循环一趟,周线才走出多头!

而当上一级KD结束高钝或者没有高钝而死叉向下时,整个下级的周期循环就全部结束。

举例上证2017年六月到八月的日线图做解说:

在月kd向上的过程当中,周线级别回调通则来讲只有两次日kd低档钝化。但是两次日kd低档钝化以后,价就必须突破月线形成转强买一

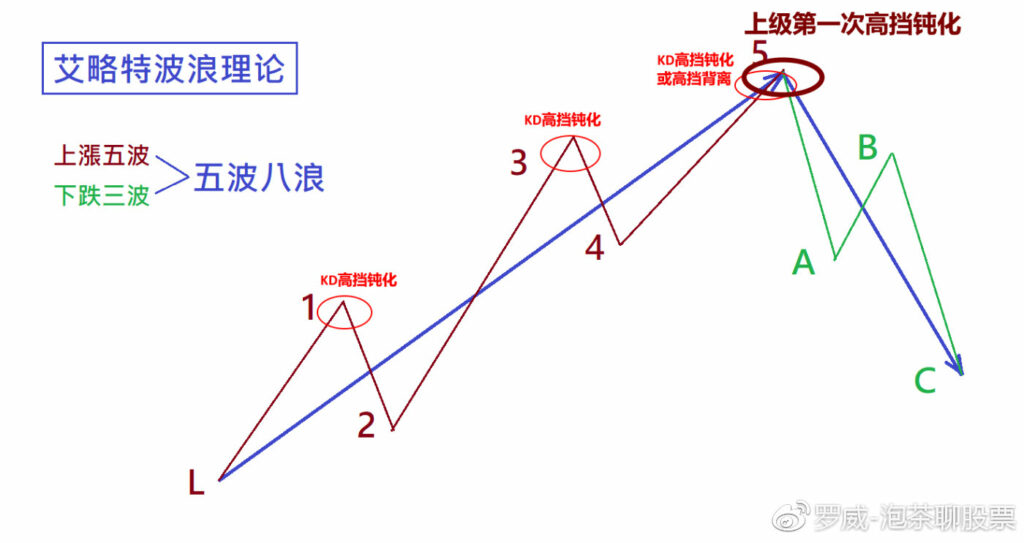

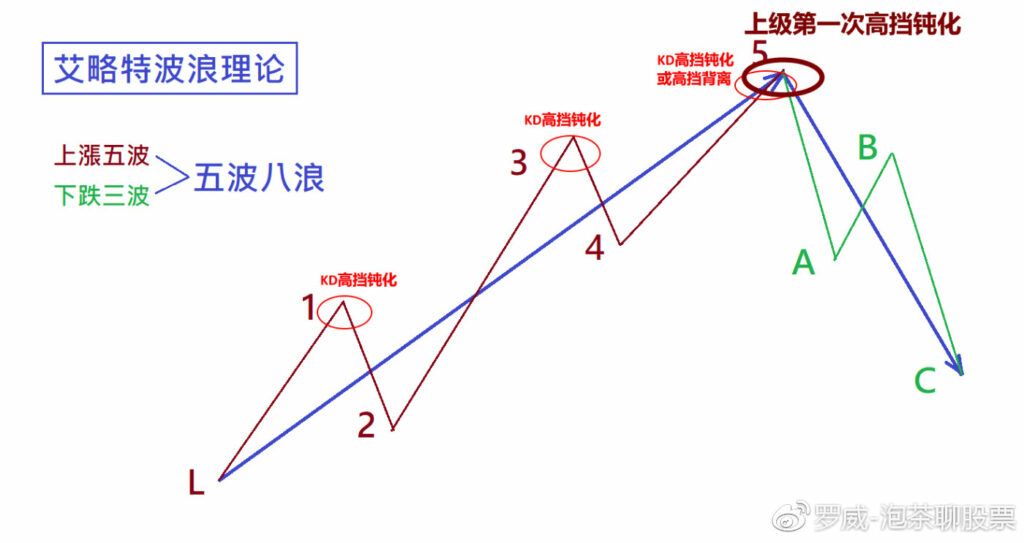

很多人看到三个高钝就会联想到这个跟艾略特波浪理论有没有关系,当然无可避免的会有雷同。

艾略特波浪理论指出一个趋势坡有12345个波动,这个波动里面她是向上的五波有1.3.5三个高点,而KD钝化理论说明一个上涨波段也有三次高钝,虽然它不是完全一样的,但是我们用这个方式来做比喻,三个高档钝化,分别是艾略特波浪理论的三个高点,居然有这么雷同的巧合!

我在KD钝化的发展过程并没有刻意去和特波浪理论挂钩,但是后来一看居然如此雷同,也是惊喜万分。我想这应该是很自然的显示了众多参予交易的人们的一种心理现象吧!

也因为这是自然的现象,因此比较适合大多数指数类的股价走势,对于个股反而适应率不是那么高,尤其是主力色彩浓厚的个股,有可能完全无法搭上。

但是没有关系,我个人的使用上,分析大盘我一定用多周期KD来分析,因为实在太准了!至于个股呢,我就找会钝化的来操作,以高挡钝化后回挡找买点来切入!全部股票中会高挡钝化的超过七成,从这些我看得懂得有把握的来选就可以了,那些不高挡钝化的就不是我的菜,说真的你有几多钱可以买几多种股票呢。

在盘整的格局里面kd会高挡钝化,也会低挡钝化,这是很正常的因为没有趋势的盘,要如何显示趋势的讯号呢?

这次的60KD高档钝化其实是第一次高档钝化,因为前面有一个低档钝化已经把前面的高低挡钝化通通抵消,钝化次数要重新来过了,所以这次是第一次高挡钝化,这个千万不要數数错了,数错了就会很麻烦的。

依照上级一个高挡钝化下级别有三次高挡钝化这个定义,上证60分的K最近的波动都是一个高挡钝化而已,所以每次都是反弹波而己!位朋友,真正的趋势还没形成呢!现在的格局在哪里呢?还在日线金叉、60分第一个高挡钝化中!所以你知道这盘是要翻转为真正的多头有多么困难了吧!